オペレーティングリースという税金対策にもなる新しい投資の形。

オペレーティングリースとは

オペレーティングリースとは、リース取引の1種。リース取引は「ファイナンスリース」と「オペレーティングリース」の2つに分けられ、ファイナンスリースに該当しないものはオペレーティングリースとされます。

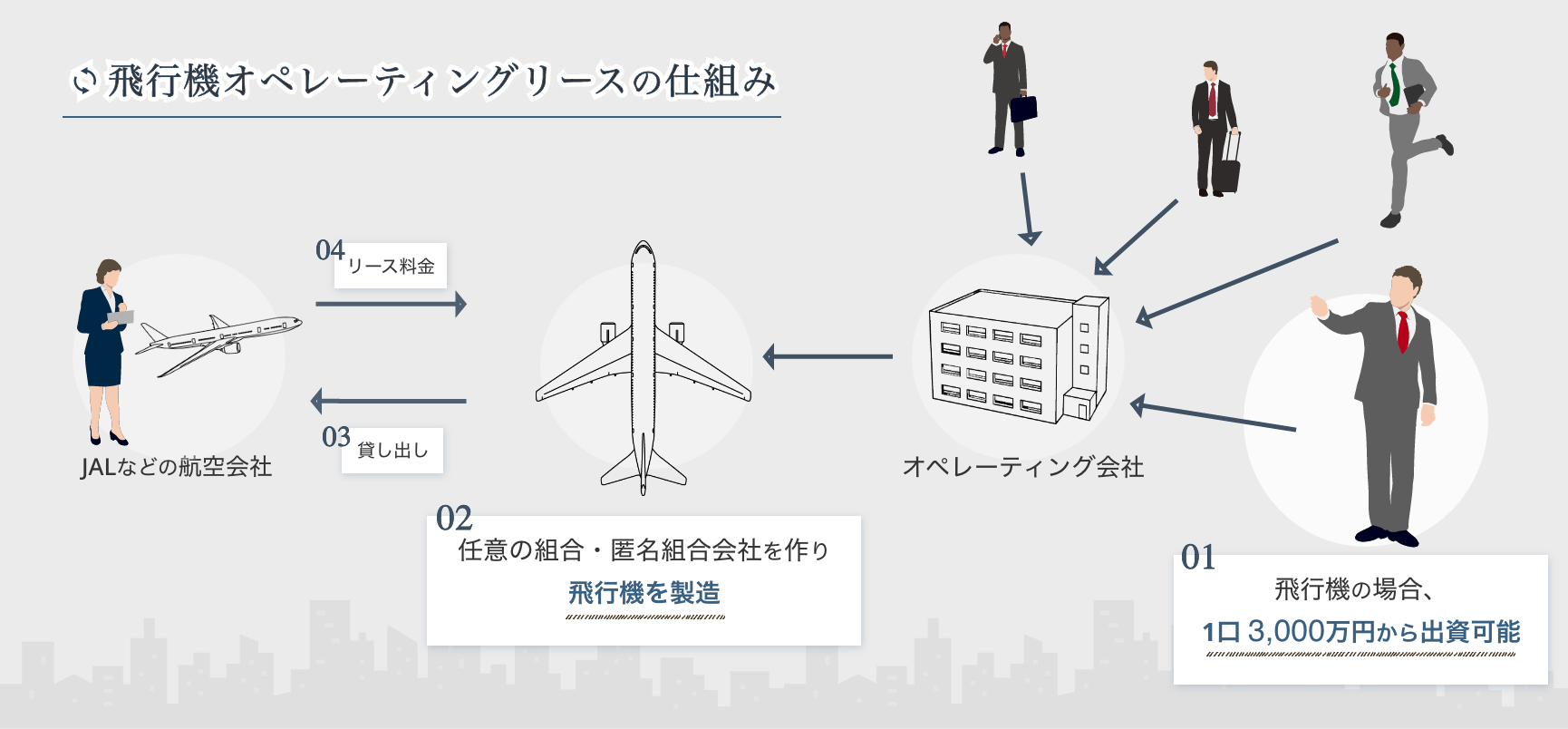

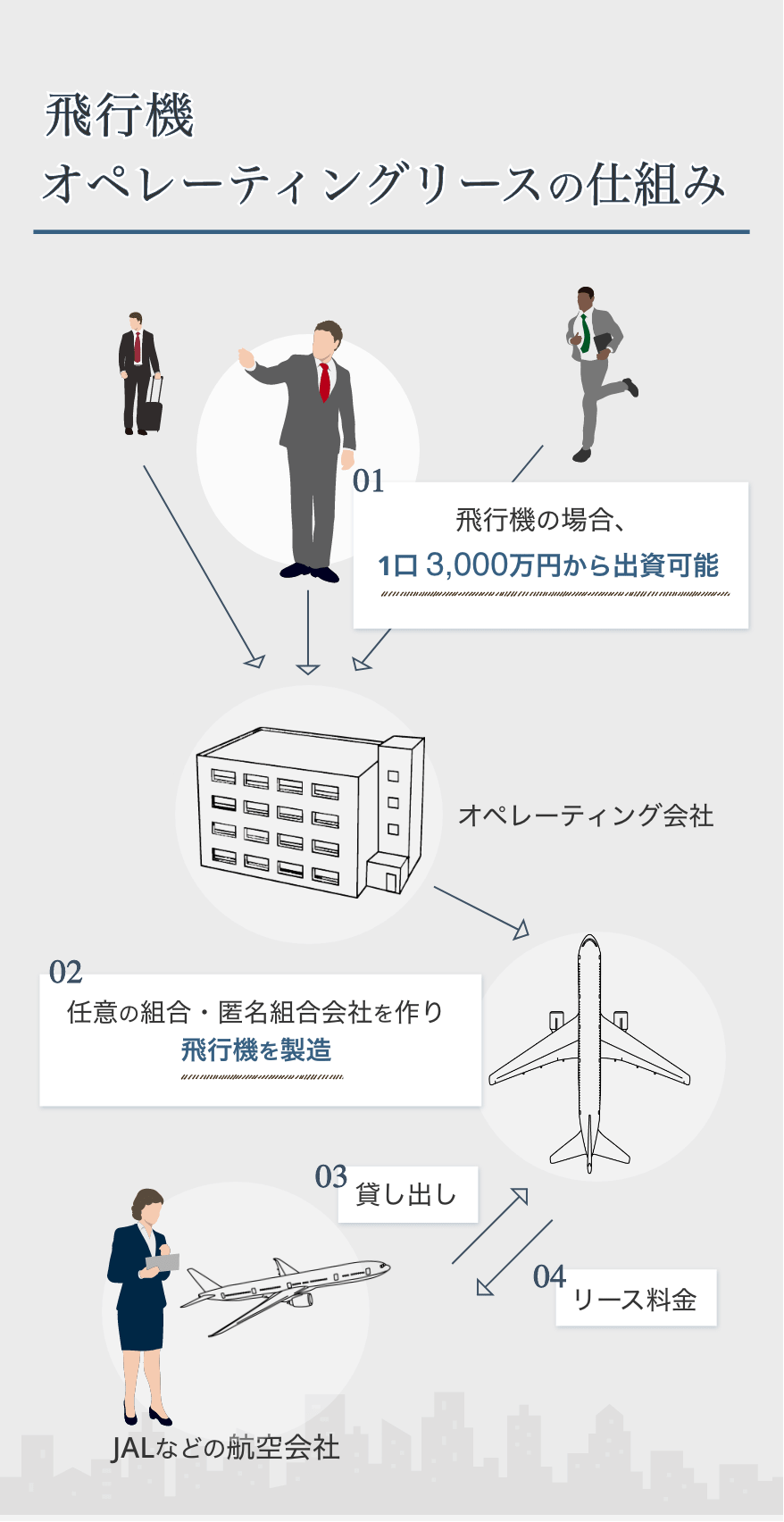

オペレーティングリースでは、契約期間に応じて借り手がリース料を支払い、契約期間が終わるとリース会社(貸し手)にリース資産(物件)を返却する取引形態になります。

リース料は、契約期間満了時の物件の残存価額(残価)をリース会社が設定し、契約満了後に物件を売却することを前提として、物件の元本部分から残価を差し引いて算出。契約期間は自由に設定が可能です。

リース物件として取引されるものは様々な種類がありますが、飛行機や船舶、自動車など、残価設定ができるような中古市場性のあるものに限定されます。

オペレーティングリース

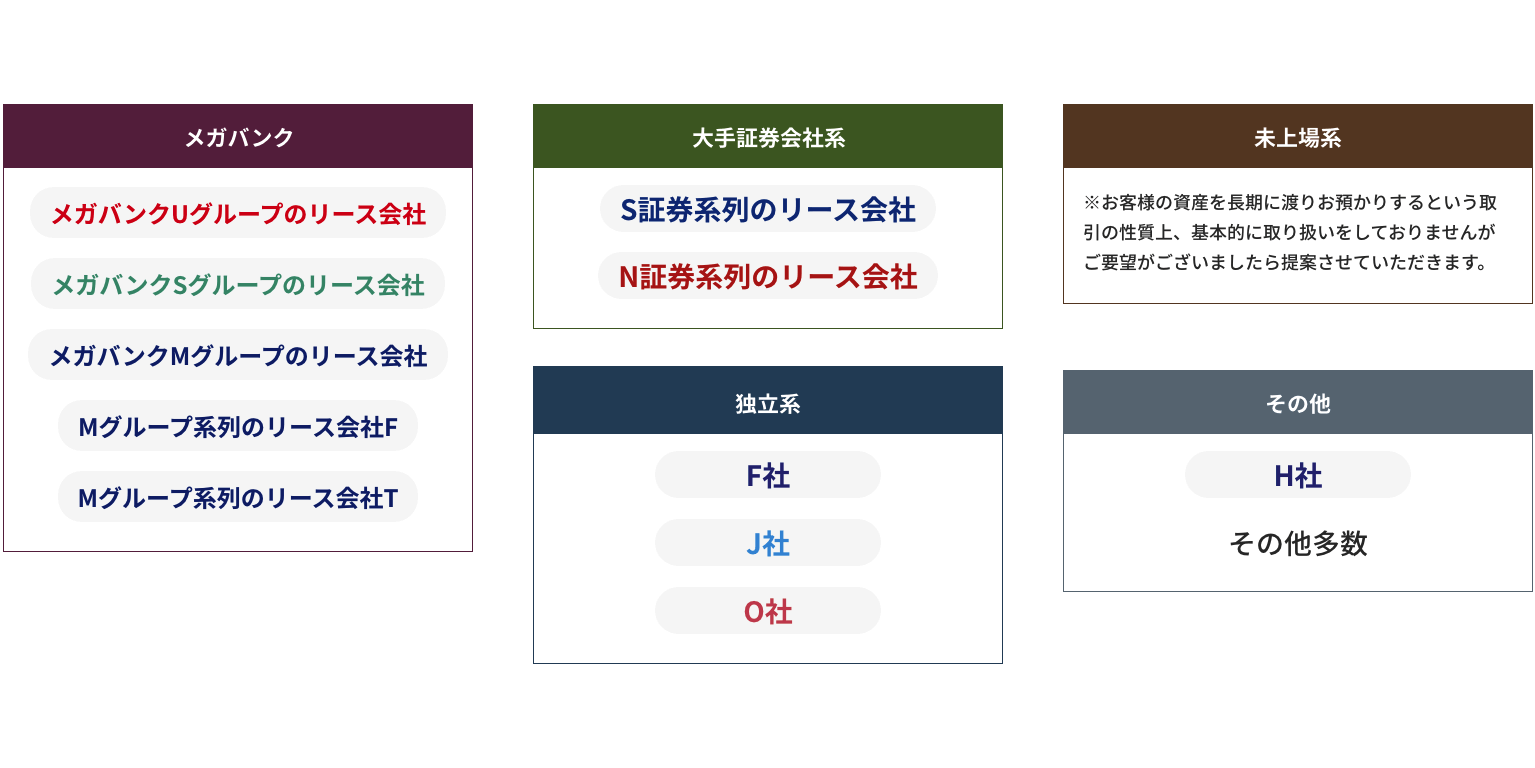

業界地図

オペレーティングリースの

メリット

オペレーティングリースに投資をする最大のメリットは、税金対策です。

たとえば、航空機や船舶のオペレーティングリースに出資した場合、法人様であればリース費用を減価償却費として経費計上することで利益を圧縮し、企業の税金対策(税の繰り延べ)に。

会社の利益が圧縮されれば、自社の株価を抑えることにも繋がるため、事業承継時に発生する相続税等を低くすることも可能。

さらに、契約期間の終了後のリース資産は売却が前提のため、航空機や船舶の売却益を期待でき、出資した分の資金を回収することもできるのです。

このように、企業の決算・承継時のタックス・プランニングとして効果的に活用することができる点が、オペレーティングリースの大きなメリットといえます。

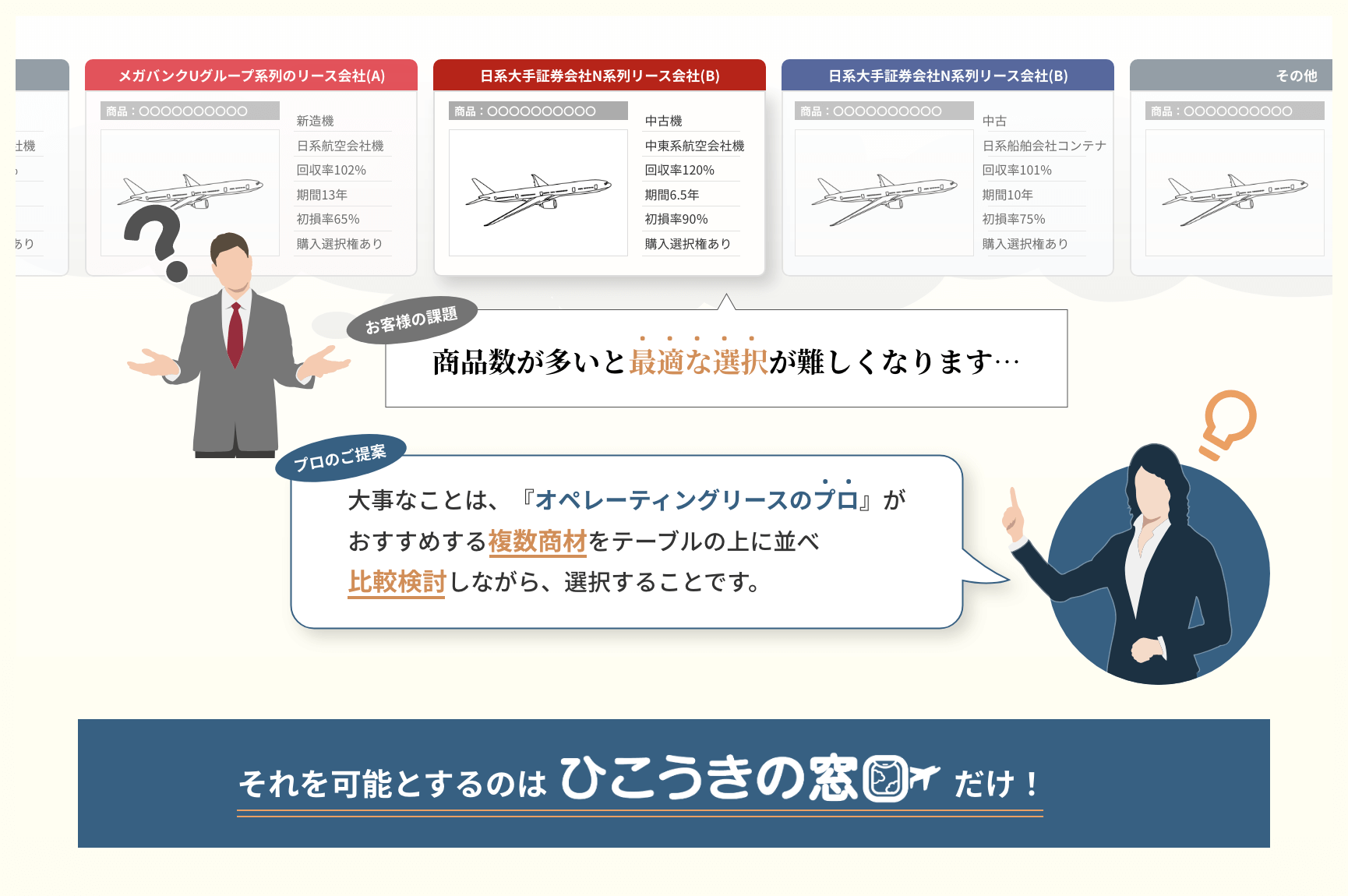

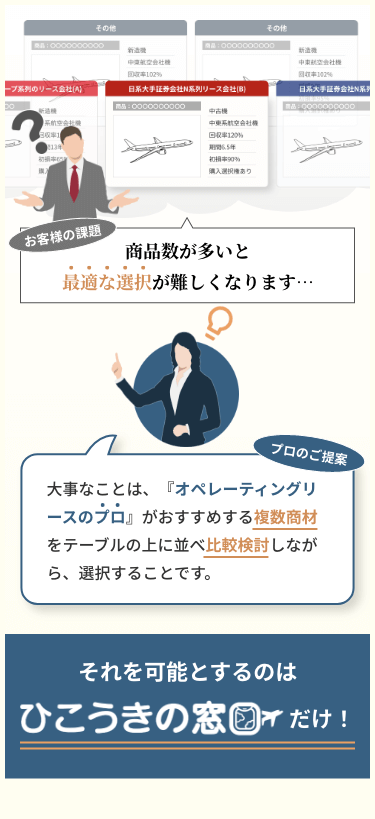

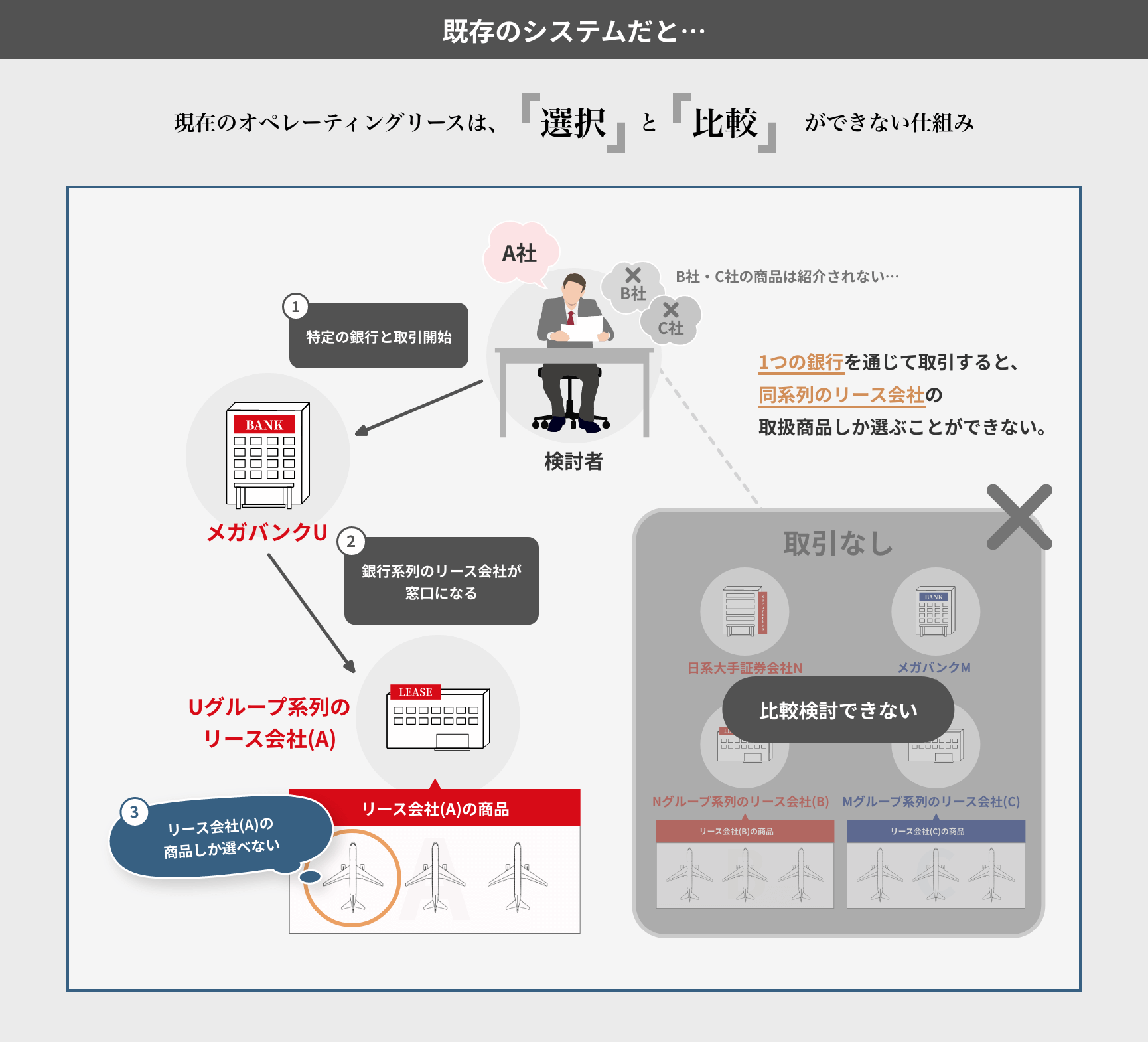

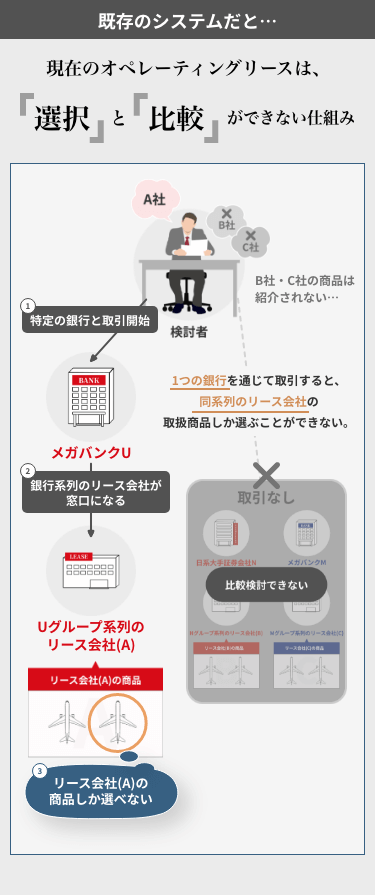

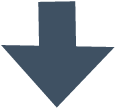

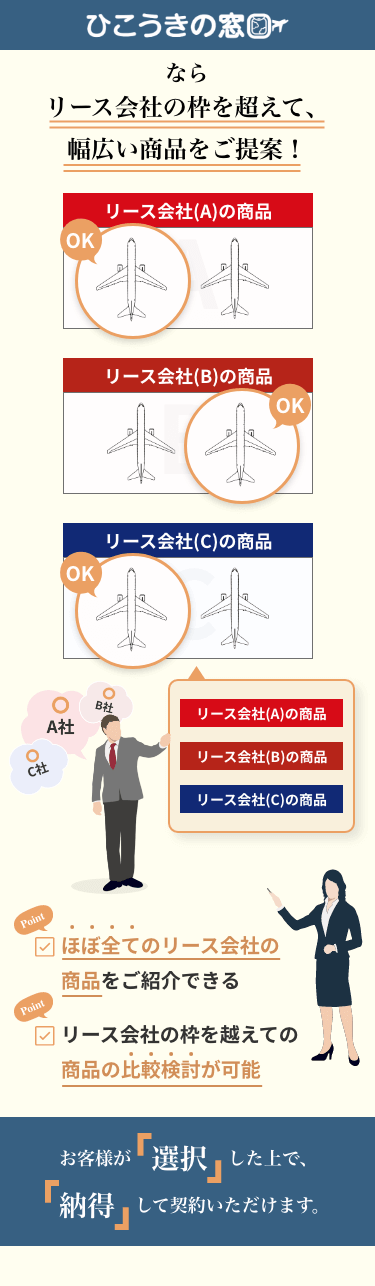

既存の取引が抱える問題を

ひこうきの窓口が解決!

オペレーティングリースの

プロがご提案