企業では、様々なシーンでリース契約を行っています。

社用車のカーリース、社内のコピー機のリース、工場の機械のリースなど、リース契約は企業活動において必要不可欠な契約です。リース契約を行うことで、企業は初期費用を抑えることができ、固定資産を保有しないで済むため身軽な財務体質に改善できるというメリットがあります。

また、最近では借りるリース契約ではなく、貸す側として出資することで法人税等の支払いを先に繰り延べる「匿名組合を利用した航空機や船舶等のオペレーティングリース」も経営者の中では話題になっています。

様々な活用ができるリース契約ですが、契約によって「ファイナンスリース取引」と「オペレーティングリース取引」に分類され、それぞれ経理処理方法が異なります。

ここでは、「ファイナンスリース取引」と「オペレーティングリース取引」の判定方法についてわかりやすくご紹介します。

ファイナンシャルプランナー / 生命保険協会認定FP / MDRT成績資格会員

この記事の監修担当者:伊藤理沙

日系大手生命保険会社で活躍後、2015年より保険代理店に所属。ライフプラン、家計の見直し等の個人コンサルティングを主軸に、ライフプランセミナー等の講演活動も行っている。相談件数は2,000件以上。

個別相談のご要望も承りますので、お気軽にお問い合わせください。

ファイナンスリース取引とオペレーティングリース取引の概要

ファイナンスリース取引とオペレーティングリース取引は、リース契約の内容によって判定されます。この判定により会計処理が大きく異なります。ファイナンスリース取引は「売買処理(オンバランス)」となり、リース物件が会社の貸借対照表に計上されます。

一方、オペレーティングリース取引は「賃貸借処理(オフバランス)」となり、貸借対照表に計上されず、リース料支払い時に支払った金額が経費になります。

一般的にリース契約というとオペレーティングリース取引を思い浮かべがちですが、契約によって比較した結果ファイナンスリース取引として判定されることになり、貸借対照表に資産計上が必要になるケースが多くあります。

ファイナンスリース取引と判定基準

ファイナンスリース取引とは、リース契約の中でも「売買契約(金融取引)に近いリース契約」と定義されています。

「売買契約(金融取引)に近いリース契約」とは、①リース会社(貸手)がメーカーなどからリース物件を購入、②そのリース物件を借主へ貸し、③借主はリース会社(貸手)にリース料の支払いを行う契約のことです。

この取引は、契約上はリース契約ですが、リース会社が中間に入った割賦取引(ローン払い)と考えることができます。このような取引をファイナンスリース取引と言います。

ファイナンスリース取引に判定されると、リース料を支払った時に経費にする方法ではなく、割賦購入でリース物件を購入した時と同様の会計処理を行うことになります。以下の2つの条件を満たすとファイナンスリース取引に判定されることになります。

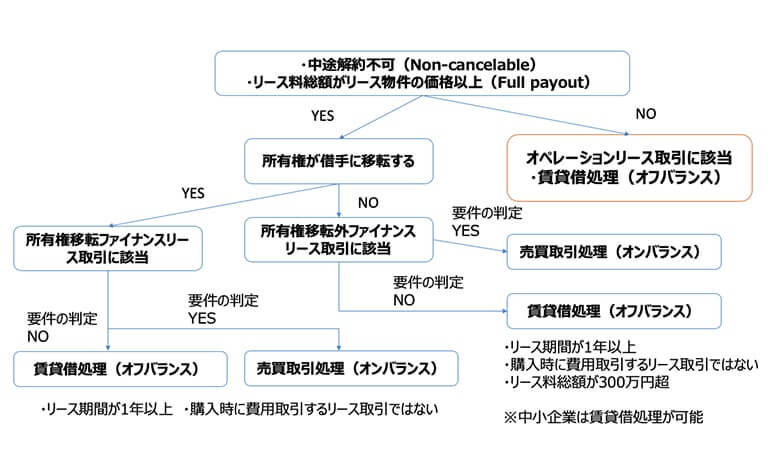

①中途解約不可(Non-cancelable)

リース契約後に契約が解約できない契約になっている場合。

②リース料総額がリース物件の価格以上(Full payout)

借手が支払うリース料の総額がリース会社の負担するリース物件の購入費用とメンテナンスコストや保険料などの合計額以上になる場合。具体的には、次の2つのいずれかに該当する場合はFull payoutに該当します。

現在価値基準

リース料総額(維持管理費控除後)の現在価値がリース資産の見積り現金購入価格の概ね90%以上の場合。

リース料総額の現在価値/リース資産の見積り現金購入価格≧90%

経済的耐用年数基準

リース期間がリース資産の耐用年数の概ね75%以上の場合

リース期間/リース資産の経済耐用年数≧75%

契約したリース取引がファイナンスリース取引に該当することになった場合は、さらに「所有権移転ファイナンスリース取引」と「所有権移転外ファイナンスリース取引」に分類されます。

所有権移転ファイナンスリースの適用範囲

所有権移転ファイナンスリース取引とは、文字通り所有権が借手に移転する契約のことを言います。

リース物件の所有権がリース会社から借手に移転する場合は、実質「割賦での購入」と同義になるため、所有権移転ファイナンスリース取引に該当した場合は「割賦による固定資産購入」に準じた会計処理を行うことになります。

次のいずれかの要件に該当するファイナンスリース取引が、所有権移転ファイナンスリース取引と判定されます。

①譲渡条件付きリース

リース契約中、又は契約終了後に借手に無償でリース物件を譲渡するファイナンスリース取引は所有権移転ファイナンスリース取引に該当します。

また、無償譲渡でなくても、再リース料が通常のリース料の12分の1未満の費用で再リースができるような契約についても所有権移転ファイナンスリース取引に該当します。

②購入選択権付リース

購入選択権付リースとは、リース契約で借手に「割安」でリース物件を買取る権利が付されているリース取引です。買取る時期に指定はなく、買取る時期が契約途中であっても、契約満了後であっても所有権移転ファイナンスリース取引に該当します。

買取り価格が「割安」なのかの判定は、買取り価格がリース物件の未償却残高を下回るかどうかで判定することになります。

③専属使用資産のリース取引または識別困難な資産のリース取引

リース物件を借手の用途に合わせて特別仕様にしており、リース期間が終了した後にリース会社が第三者に再びリースすることが困難な場合は、所有権移転ファイナンスリース取引と判定されます。

④リース期間が著しく短いリース取引

リース期間がリース物件の法定耐用年数70%を下回る場合、所有権移転ファイナンスリース取引と判定されます。(法定耐用年数が10年以上のリース物件については60%を下回る場合。)

所有権移転ファイナンスリース取引に該当すると

所有権移転ファイナンスリース取引は、最終的に借手にリース物件の所有権が移転するため、リース取引と名乗っていても実態は「リース会社に資金を借りてリース物件を購入した」と判定されます。

そのため、リースの会計処理についてもローンを組んで購入した場合と同様の処理をすることになります。リース料を支払ったからといって、支払った金額が経費になるわけではありませんので注意が必要です。

所有権移転ファイナンスリース取引の会計処理方法(原則処理)

所有権移転ファイナンスリース取引は、原則的に売買処理(オンバランス)により会計処理を行います。リース期間が1年未満の場合や購入時に費用取引するリース取引(少額減価償却資産など)は例外的に賃貸借処理(オフバランス)により会計処理を行います。

(原則処理)

①リース契約時(リース開始時)に資産とリース債務を両建てで貸借対照表に計上します。計上する金額は、リース会社が購入したリース物件の価格になります。ただし、価格が分からない場合は、リース料総額の割引現在価値と見積購入価格のいずれか低い方の価格になります。

(会計仕訳例 リース料総額の割引現在価値)

車両 3,717,096円/リース債務 3,717,096円

※リース料総額400万円(消費税抜き)、4年リース、リース料は年1回(100万円)後払い、割引率3%で計算

②リース料を支払時にリース債務の取崩しと利息部分の計上を行います。利息部分の計上は、①の割引現在価値の算出で利用した利率を使用します。

支払利息 111,512円

※3,717,096円×3%=111,512円

③決算時に経済的耐用年数を用いて減価償却費を計上します。

(耐用年数6年で計算)

※ファイナンスリースの減価償却方法は決算書に注記が必要です。

所有権移転外ファイナンスリース適用範囲

所有権移転外ファイナンスリース取引とは、所有権移転ファイナンスリース以外のファイナンスリース取引が該当します。

つまり、リース物件の所有権が借主に移転せず、契約終了後はリース会社にリース物件を引き上げられてしまうか、再リース料を支払い、リース契約を継続することになります。

実務上、中小企業の場合、所有権移転外ファイナンスリース取引の方が所有権移転ファイナンスリース取引よりも会計上のメリットが大きいため、よく利用されるリース契約です。

所有権移転外ファイナンスリース取引の会計処理方法(原則処理)

所有権移転外ファイナンスリース取引は、原則的に所有権移転ファイナンスリース取引と同様の会計処理を行います。ただし、貸借対照表への資産計上は「リース資産」という勘定科目で計上します。

また、決算時の減価償却方法はリース期間で均等に償却を行う「リース期間定額法」により減価償却費の計算を行います。

所有権移転外ファイナンスリース取引の簡便処理と賃貸借処理

所有権移転外ファイナンスリース取引では、上記の原則処理の他に2つの簡便処理が認められています。

①リース料支払い時に支払利息を計上しない会計処理

原則処理では、リース契約時にリース料総額の割引現在価値の価格か見積購入価格のいずれか低い方で資産計上を行いますが、簡便処理ではリース料総額で資産計上することが認められています。

リース料を支払うたびに支払利息を計上する必要がないため、会計処理が楽になります。

②利息相当額を定額法で計上する方法

この方法は、リース資産の計上は原則的方法で行い、利息の計上は定額で行う方法です。

簡便処理の他に、例外的な処理として次の要件のいずれかに該当する場合は「賃貸借処理(オフバランス)」が認められています。

- リース料総額が300万円以下(1契約あたり)で、事業にとって重要性が乏しい場合

- リース期間が1年以内の場合

- 少額資産(30万円未満)の場合

所有権移転外ファイナンスリース取引の一番のメリットは、この賃貸借処理ができることです。

また、中小企業の場合は「中小企業の会計に関する指針」により所有権移転外ファイナンスリース取引の賃貸借処理が認められています。

オペレーティングリース取引と判定基準

オペレーティングリース取引とは、ファイナンスリース取引以外のリース取引が該当します。つまり、「中途解約不可(Non-cancelable)」と「リース料総額がリース物件の価格以上(Full payout)」ではないリース取引は、全てオペレーティングリース取引と判定されます。

オペレーティングリース取引の会計処理は全て「賃貸借処理(オフバランス)」で行うため、リース物件を資産計上する必要がありません。オペレーティングリース取引は、リース料支払い時に経費処理ができるため、ファイナンスリース取引と比べてシンプルで分かりやすいリース取引になります。

フローチャートを利用してリース取引の判定

リース契約が所有権移転ファイナンスリース取引になるのか所有権移転外ファイナンスリース取引になるのか、はたまたオペレーティングリース取引になるのかは、フローチャートを一覧することで簡単に判定することが可能です。

日本型オペレーティングリース取引を利用して節税対策

ここまで、借り手側のリース契約をご紹介しました。オペレーティングリース取引は、貸手(リース会社)側に所有権があるということを理解して頂けたと思います。

実は、このオペレーティングリース取引の貸手側になることで法人税等の節税(課税の繰延)をすることができます。これを「日本型オペレーティングリース」と言います。

日本型オペレーティングリースとは、匿名組合が投資家から投資を募り、集めた資金で航空機等を購入します。投資家は、出資金を債権として資産計上を行います。

そして、匿名組合は購入した航空機等を航空会社等へ貸します。(オペレーティングリース取引)匿名組合は、航空会社等から得る収益と費用を計算し、出資比率に応じて投資家へ分配を行います。

ここで重要になるのは、航空機等のリース資産の所有権です。オペレーティングリース取引のため、リース資産の所有権は貸手(匿名組合)にあります。

つまり、航空機等を定率法で減価償却することができるのです。定率法での減価償却は、初年度や2期目などの初期に多額の減価償却費が計上されます。それに対し、航空会社などからのリース料収入は、毎月一定の金額です。

つまり、投資家にとって匿名組合に投資した後、数年間は損失が計上されることになります。投資家の本業で利益が出ている場合、この損失を充当させることで法人税等の金額を減らすことができるのです。ただし、匿名組合の損失が税務上認められる額は、匿名組合に出資した金額が上限になります。

重要なポイントは、当該スキームは課税の繰延という点です。数年後、減価償却費が少なくなった時は利益が計上されます。

また、リース契約終了後に航空機等のリース物件を売却する場合には多くの売却益が計上されることになります。匿名組合の利益がでる時期はある程度予測できますので、同時期に役員退職金などの経費を計上するなどの対策が必要になります。

新リース会計基準による変更とその影響

2019年1月より、新リース会計基準が強制適用になっています。この新リース会計基準の対象になる会社は国際会計基準(IFRS)、米国会計基準(USGAAP)を採用している、いわゆる大企業です。

現在のところ中小企業は新リース会計基準の対象になっていませんが、日本の会計基準も国際会計基準(IFRS)に沿うような方向性を示しているため、近い将来、中小企業等についても新リース会計基準が適用される可能性があります。

新リース会計基準とは、賃貸借処理(オフバランス)で会計処理を行っているオペレーティングリース取引についてもファイナンスリース取引と同じように資産計上(オンバランス)を行うようにする基準です。

これはオペレーティングリース取引であっても資産の使用権があるため、「使用権を資産として計上すべき」ということをテーマにした考え方です。

新リース会計基準が適用されるようになると、今までリース料を支払った時に経費にできていたものが、資産計上して減価償却をしなければならなくなります。1つ1つのリース契約を見直す必要があるため、会計担当者の作業量が大幅に増加するとみられています。

新リース会計基準は借手に対するものであるため、先に説明した「日本型オペレーティングリースを利用した節税対策」への直接的な影響はありません。

ただし、航空機等をリースする航空会社等にとっては資産計上が必要になってくるため、オフバランスを目的としている航空会社の案件が減少する可能性も考えられます。

【まとめ】オペレーティングリースとファイナンスリースの違いと判定基準のポイント

ファイナンスリースとオペレーティングリースの違いは、会計処理方法にあります。原則的にファイナンスリースは「売買処理(オンバランス)」、オペレーティングリースは「賃貸借処理(オフバランス)」です。

判定のポイントは、リース契約が中途解約不可(Non-cancelable)であり、リース料総額がリース物件の価格以上(Full payout)の場合はファイナンスリース、それ以外はオペレーティングリースに該当するという覚え方をするといいでしょう。