株の取引や為替取引に関わったことがある方が「投資損失」と聞くと、ネガティブなイメージを持たれるのではないでしょうか。

投資損失とは、投資した額よりもリターンが少なくなってしまうことであり、投資した人が損をしてしまうことです。

しかし、オペレーティングリースを活用した節税対策では「投資損失」を発生させることにより「課税の繰延」を実現させることが重要になります。

この記事では、投資損失を利用した日本型オペレーティングリースの活用方法と出口戦略について解説します。

生命保険協会認定FP(TLC) / 相続診断士 / MDRT成績資格会員(COT)

この記事の監修担当者:高橋進

新卒で大手百貨店に入社。食料品部では催担当、労働組合では執行役員を務め、接客販売と社内改善に貢献。グッドサービス賞受賞。

その後2013年、外資系大手生命保険よりヘッドハンティングを受け転職。各コンテストで入賞を果たし、個人保険全国3200人中4位特別表彰など業績を拡大。2015年大手上場金融代理店に入社。

MDRT、COT成績資格会員と実績を伸ばし、ワンストップで顧客のための金融サービスを展開する独立型資産形成アドバイザーとして、マネーセミナー講師をしながら、個人から法人、幅広く提案している。その後、非金融業界の会社経営などにも参画し、幅広い知識と経験を持つ。

個別相談のご要望も承りますので、お気軽にお問い合わせください。

減価償却による投資損失で節税(課税の繰延)を実現

日本型オペレーティングリースでは、投資家たちが航空機や船舶などの高額な資産を購入し、航空会社や海運関連会社などへ貸し付けを行います。

投資家たち(貸し手)の収入は、航空会社など(借り手)から毎月決まった金額のリース料になる一方で、減価償却費という経費を計上することになります。

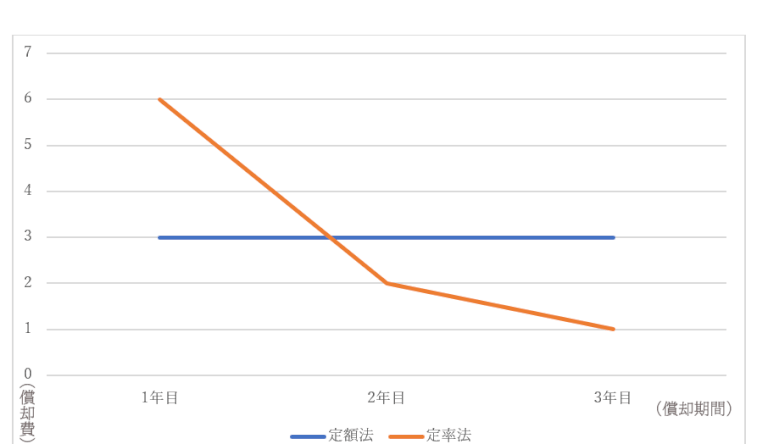

減価償却とは、資産の経年劣化を計算し費用に計上する方法のことを言います。一般的な減価償却方法には、毎年一定の金額を減価償却費する「定額法」と最初に大きく減価償却を行い徐々に減価償却費を少なくしていく「定率法」があります。

全期間を通してみると定額法も定率法も減価償却費の累計額は同額になりますが、減価償却費を計上するタイミングが異なるところが大きなポイントになります。

<減価償却のイメージ>

航空機などのオペレーションリースでは、最初に大きく減価償却を行う定率法により減価償却費の計算を行います。

その結果、リースによる収入を大きく超える減価償却費を計上することになり、投資損失を計上することになります。

1年目に発生する投資額に対しての損失の割合のことを「初年度損金率」と言い、オペレーティングリース契約を選ぶうえで重要な指標になります。

初年度損金率が日本型オペレーティングリースを選ぶ大事な指標

オペレーティングリースに投資する際に重要になる指標は「初年度損金率」です。初年度損金率が高ければ高いほど1年目に計上する投資損失が大きくなります。

利益が大きく出そうな年にオペレーティングリース契約を行い、投資損失と本業の利益を相殺させ、利益を圧縮することで法人税の課税を繰延べることが可能です。

オペレーティングリースはあくまでも課税の繰延です。リース終了時にはリース物件売却に伴う多額の利益が計上されることになりますので、リース終了と同じ課税期間に利益を圧縮する経営戦略が必要になります。

初年度損金率の大小は、リースの対象になる資産の「法定耐用年数」によって左右されます。

法定耐用年数とは、税法で認められている資産の減価償却期間のことを指し、資産の種類によって細かく分類されています。例えば、航空機の耐用年数は次のとおりです。

- 飛行機 5年から10年(最大離陸重量によって異なる)

- ヘリコプター及びグライダー 5年

航空機の法定耐用年数は最大でも10年となっていますが、実際の航空機は20年~30年以上も使用されるケースもあり、法定耐用年数と大きく乖離していることが特徴です。

航空機は中古市場もあり、法定耐用年数の全てを経過しているものについては耐用年数2年で計算します。

耐用年数2年の減価償却資産の償却率1.0となり、購入金額から備忘価格1円を差し引いた金額が初年度の減価償却費となります。

法定耐用年数が全て経過した資産のオペレーティングリースでは、初年度損金率が90%以上になるものも少なくありません。

初年度損金率が90%の航空機オペレーションリースの仕組み

オペレーティングリースの初年度損金率が高ければ投資損失が増加して課税の繰延効果が高くなります。初年度損金率90%の航空機のオペレーションリースを例に実際の課税関係を見ていきましょう。

- 出資額:1億円

- 物件:中東系エアライン航空機

- 状態:中古

- リース期間:7年

- 初年度損金率:90%

- 2年目の損金率:10%

- 契約期間終了後に帰ってくる金額:1億2,000万円(返戻率120%)

上記の課税関係をタイムスケジュールで表すと次のようになります。

| 損金算入額(※) | 益金算入額(※) | 資金の流れ | |

|---|---|---|---|

| 出資時 | -100000000 | ||

| 1年目 | -90000000 | ||

| 2年目 | -10000000 | ||

| 3年目~7年目 | |||

| リース終了時 | +120000000 | +120000000 |

このケースでは、初年度に出資額の90%にあたる9,000万円が損金になります。法人税等の実効税率を30%と仮定すると2,700万円の損金を計上することができ、この損金分だけ本業で得た利益を圧縮することができるということになります。

ただし、オペレーティングリース終了時には貸していた航空機の売却を行うため、多額の固定資産売却益が計上されることになります。

売却価額から簿価を差し引いて固定資産売却損益を求めるため、リース終了時にはリース物件の減価償却が全て終わってしまっているケースが多くなり、売却額のほぼ全てが固定資産売却益になってしまいます。

課税関係のスケジュールでは「損金算入額」と「益金算入額」という用語を使用しています。損金算入額とは「法人税法上の経費」、益金算入額とは「法人税法上の収益」のことを言います。

法人税法では、平成17年に匿名組合に関する改正が行われ、出資金以上の損金算入が規制されているため、実際の投資損失が出資金の額を超えたとしても税務上の損金算入額の上限は出資金の額となります。

そのため、上記のタイムスケジュールの2年目で1,000万円以上の投資損失が計上されたとしても1,000万円までが損金算入限度額です。

ただし、3年目以降のリース収益は損金算入できなかった投資損失に充当されることになるため、上記のようなタイムスケジュールとなります。

オペレーティングリースは出口戦略が重要

航空機などのオペレーティングリースでは、リース開始後数年で減価償却(定率法)により投資損失を計上することにより節税対策(課税の繰延)を行うことができます。

しかし、リース終了時にはリース物件の売却により、当初計上した投資損失以上の利益(益金)が計上されることになります。リース契約終了時に大きな損失を計上することができる出口対策を考えることが重要です。

出口戦略に効果的な方法

オペレーティングリース終了時の利益の圧縮に効果的な方法には、次のような方法が考えられます。

役員退職金を支給する

オペレーティングリースの出口戦略として最も活用されている方法は「役員退職金の支給」です。オペレーティングリースの終了と同じ事業年度に役員退職金を支給することで、繰延べられた利益を相殺することが可能です。

役員退職金がよく出口戦略で利用される理由は「損金に算入できる金額が大きく、計画が立てやすい点」です。

役員退職金は会社の取締役や監査役が退職した場合に「過去の勤労の対価」として支給することができます。

役員退職金が社会通念上よりもあまりにも高額である場合は税務調査で否認されるおそれもあるため注意が必要になります。

実務上、役員退職金の計算は「功績倍率法」により求めることが一般的です。功績倍率法とは、退職する役員の最終報酬月額に役員の在任年数を乗じ、さらに役職による功績倍率を乗じることで算出する方法です。

役員退職金の適正額=最終報酬月額×役員在任年数×功績倍率

功績倍率は役員の会社に対する貢献度を表したものになり、社長・会長3倍、専務2.5倍、取締役2倍、監査役2倍など、各役職に応じて2倍から3倍が一般的な水準と言われています。

この水準より高額になる場合には、不相当に高額な退職金として認めてもらえないリスクがあります。

例えば、月額報酬100万円、役員在任年数30年の会長が退職する場合には、実に9,000万円もの役員退職金を支給することができるため、オペレーティング終了時の多額の利益と相殺することが可能です。

また、オペレーティングリース終了時の返戻金を役員退職金の原資に充てることができるため、役員退職金のための資金調達方法を考える必要もありません。

法人保険を活用する

法人保険の中には掛け金を全て損金(税務上の経費)にすることができる「全損」や半分を損金にできる「半損」と言われる保険がありました。

これらの保険はオペレーティングリースと同様に課税の繰延に利用されてきましたが、2019年の税制改正により、法人保険の取り扱いが厳しく規制され、以前よりも課税の繰延効果が期待できなくなっています。

しかし、2019年の税制改正以降についても保険解約のタイミングによっては半損を超える法人保険商品もまだ存在しており、オペレーティングリースの出口戦略としては有効な方法です。

新たなオペレーティングリースを実施する

出口戦略として、オペレーティングリース終了時に新たなオペレーティングリースを実施することも可能です。

新たなオペレーティングリースを実施することで、さらに先まで課税を繰延べることができます。

ただし、新たなオペレーティングリースを実施する場合、初年度の損金率が高いものでなければ初めのオペレーティングリースの利益の金額をカバーすることができません。

設備投資を行う

オペレーティングリース終了と同じ事業年度に設備投資を行う方法も出口戦略には有効です。ただし、一般的な設備投資では初年度に行える減価償却が少ないため、あまり効果的ではありません。

そこで、即時償却が可能な「中小企業経営強化税制」が適しています。即時償却とは、設備を取得し使用を開始した事業年度に100%経費として計上できる制度です。

中小企業経営強化税制の適用には、対象になる資産や業種、生産性向上要件、経済産業省の認定など諸条件をクリアすることが必要になりますが、オペレーティングリースの出口戦略と相性の良い特例ですので検討してみるといいでしょう。

事業承継対策にも有効なオペレーティングリースの投資損失

オペレーティングリースを利用して投資損失を発生させることは、法人税の課税の繰延効果だけではなく、事業承継対策にも有効です。

事業承継対策では、いかに自社株式の評価額を下げることができるのかが焦点になります。

自社株式の評価を下げたタイミングで会社オーナーから次の後継者へと株式を移転することができれば、贈与税または相続税の節税となります。なぜオペレーティングリースの投資損失が事業承継対策に有効なのか見ていきましょう。

自社株式の評価方法は2つ

会社のオーナー一族の場合、相続税法における自社株の評価方法は2つになります。

1つ目は、自社と類似する事業内容である上場企業の利益や株価をもとに評価を行う「類似業種比準価額方式」、2つ目は「会社が解散したら株主にいくら還元することができるのか」というところに焦点を当てて、会社の財産負債の相続税評価により株価を計算する「純資産価額方式」です。

会社の業種や規模によって大会社・中会社・小会社に区分し、大会社は類似業種比準価額方式、小会社は純資産価額方式、中会社は類似業種比準価額方式と純資産価額方式を併用した併用方式を使用して株の評価を行います。

類似業種比準価額方式だと確実に株価が下がる

類似業種比準価額方式は、自社の「配当・利益・純資産」の3つを類似する上場企業と比較して株価の算出を行います。

そのため、初年度または2年目で投資損失を計上できるオペレーティングリースを活用することで「利益」の額が圧縮され、算出される株価がオペレーティングリースを実行する前よりも確実に低くなります。

純資産価額方式では効果が期待できない場合がある

純資産価額方式では、会社の財産と負債の金額を相続税評価額に計算し直して株価を算出します。そのため、投資損失ではなく、オペレーティングリースへ出資した出資金の時価評価で判断することになります。

評価する時点でオペレーティングリースの出資額の時価評価が高くなる場合もあるため、期待していた株価の引き下げ効果が期待できない場合もあります。

オペレーティングリースを活用した事業承継対策は検討が必要

オペレーティングリースを活用した事業承継対策は会社ごとで評価方式が異なるため、個別に検討する必要があります。

どのように対策を行えば類似業種比準価額方式による株価の計算ができるかなど、専門家に相談することをおすすめします。

まとめ

オペレーティングリースの活用では、投資損失はデメリットではなく、課税を繰延べることが‘できるメリットです。

また、自社株式の株価を下げることで事業承継対策にも利用することができます。ただし、会社に適した出口戦略をしっかりと用意して万全の体制を整えることが重要です。

オペレーティングリースは税金対策を行う上でとても有効な方法ですので一度検討してみてはいかがでしょうか。